兩岸工作之所得稅懶人包

因中國經濟改革開放,越來越多的國人有遠赴大陸工作的意願,期望在中國廣大的市場中能累計多桶的資金;然當中薪資與報稅的問題,國人卻鮮在赴中前注意,以下針對兩岸工作薪資與相關報稅作介紹。

(一)台灣所得稅

所得淨額=所得總額-免稅額-扣除額(標準或列舉)-特別扣除額 (1)

應納稅額=所得淨額×適用稅率-累進差額 (2)

應納(退)稅額=應納稅額-扣繳稅額及可扣抵稅額 (3)

所得總額:一年所領各項薪資包含底薪、紅利、津貼、年終等獎金與其他收入。

免稅額:政府預估能維持一年基本生活的費用,其會隨通膨的狀況進行修改(目前為$88,000元新台幣[1],亦即後續所得稅的計算能少此金額)。

扣除額:又分為標準扣除額、列舉扣除額與特別扣除額。

標準扣除額:政府預估賺取所得所需的成本(目前為$90,000元新台幣[1] ,亦即後續所得稅的計算能少此金額)。

列舉扣除額:如醫藥費、災害損失、自用住宅購屋借款利息與租金支出等項目[2]。其中,標準扣除額與列舉扣除額擇一。

特別扣除額:舉凡各項難以列出證明的支出如通車費、看病費用與置裝費等項目(詳情請查[1])。

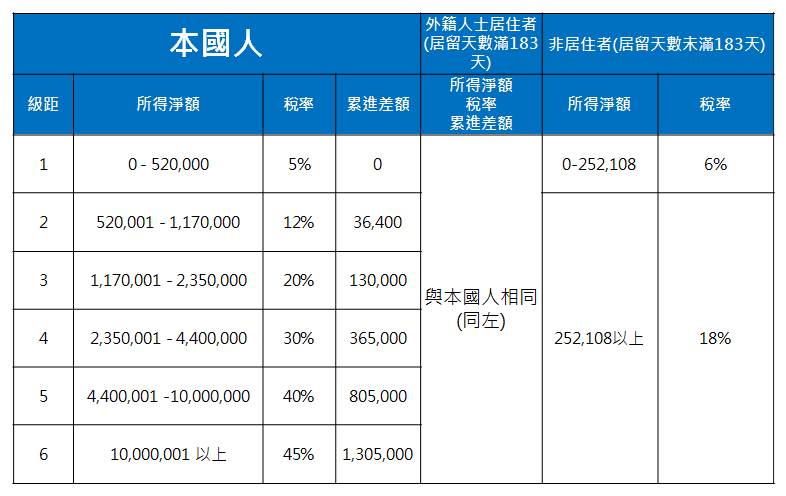

適用稅率:依據公式(1)所計算的所得淨額,並查詢表一,可得所適用的稅率。

累進差額:因薪資級距間的關係而造成數學上的差異,計算並扣除此金額會使稅務的計算更加公平且合理;如年薪$520,000與$520,001間的稅率計算,在此例中,多1塊錢卻得使用12%的稅率;因此藉由扣除累進差額將使稅賦更加合理。

扣繳稅額:公司預繳的金額。

根據公式(1)至公式(3)的計算,即能計算出所應繳納的所得稅。

其中,針對外籍人士的稅務狀況,以是否居留滿183天為準;外籍人士居留滿183天稱為居住者,其適用稅率與本國人相同;外籍人士未居滿183天則稱為非居住者,稅率以年薪$252,108為交界點,低於此年薪使用稅率為6%,高於(包含)此年薪以稅率18%為主。

表一 本國所得稅率(年/新台幣)

範例1:

範例1:

又到了五月報稅時間,小明在臺灣月薪35,000台幣、沒有任何獎金且單身,如此一來他的年薪為420,000、所得淨額為420,000(年薪)-88,000(免稅額)-90,000(標準扣除額)-128,000(薪資特別扣除額)=114,000,適用0~520,000的5%稅率;因此,年所得應納稅額為114,000 *5%=5,700 (年/新臺幣)。至於扣繳稅額則依各公司投保級距而定,在此不進行計算。

(二)中華人民共和國所得稅

在此以圖一作為解釋;大陸薪資組成包含的項目為五險、公積金、個人所得稅、個人三險與公積金;其中五險與公積金為雇主所承擔,後三項由受雇者繳納。扣除後三項的稅額後即為實拿的薪資。

五險一金:是中國的社會保險,也是社會福利的一部份,包括養老保險、醫療保險、失業保險、工傷保險、生育保險、住房公積金。

個人所得稅:依表二所顯示的級距進行個人所得稅的計算,如每月所得10,000元人民幣,則所適用的稅率為25%;當中亦包含外籍人士在中國境內的繳納狀況;以居留90天為分界,居住滿90天則稅率與大陸地區相同;居住未滿90天,則免予申報繳納個人所得稅。

個人繳三險:含養老(8%)、醫療(2%)、失業(約0.2%,各城市不同)。

個人繳公積金:中國內地的一種用於住房的社會福利。

扣除額:本國人士的扣除額為3500人民幣;居留天數滿90天的外籍人士扣除額為4800人民幣。

圖一 大陸薪資結構圖

表二 大陸地區薪資級距的稅率(月/人民幣)

其中,本國人士的扣除額為3500;居留天數滿90天的外籍人士扣除額為4800。

範例2:

若小明到大陸工作,月薪為7,000人民幣(個人稅前工資),居住滿90天,應課稅入息實額為7,000(月薪)-4,800(外籍人士扣除額)=2,200,適用1,501~4,500的10%稅率;因此,月所得應納稅額為2,200×10%-105=115,年所得應納稅額115×12(月)×5(新台幣:人民幣 匯率)=6,900(年/新臺幣)。而個人保險金與公積金,在此以北京為例,分別為7,000×10.2%=714與7,000×12%=840共1,554/月,每年則為1,554×12(月)×5(新台幣:人民幣 匯率)=93,240(年/新臺幣)。因此個人總共需繳納的稅金與保險費用為每年新台幣100,140元(相較於台灣的$20,544(=5,700+1,237×12)多上許多)。

綜合範例一與範例二,圖二為兩岸薪資結構比較圖,可以發現大陸的薪資結構,雇主繳納的比例為43%,高於在台灣的比例12%;個人繳納的部分,亦以大陸的23.8%高於台灣的4.9%;因此,在台灣實際所得高於大陸。

(1).png)

圖二 兩岸薪資結構比較圖

中國的稅賦與保險金負擔較臺灣重,因其包含各類的保險費用與公積金;然考量中國政策方向是以人民共享資源為主,因此每月所繳的保險費用與公積金將在未來使用,像五險繳15年,可以領月退或是一次領出等好處。而外籍人士在赴中工作前卻要注意雇主提供的薪資是否包含五險一金;若有,則需另外計算扣除五險一金與個人保險與公積金後,所留薪資是否滿意或是高於在台灣工作的價碼,以保障自己的權益。

參考

[1]https://www.ntbt.gov.tw/etwmain/front/ETW118W/CON/2102/5814642093583102744

[2]http://davidli.pixnet.net/blog/post/38193253-%E5%88%97%E8%88%89%E6%89%A3%E9%99%A4%E9%A1%8D%E5%A0%B1%E7%A8%85%E7%9A%84%E4%B9%9D%E5%A4%A7%E9%A0%85%E7%9B%AE

[3]https://www.ptt.cc/man/tax/DA49/M.1210089792.A.59A.html

[4]http://yangedge.pixnet.net/blog/post/24791025-%E7%B4%AF%E9%80%B2%E7%A8%85%E7%8E%87%EF%BC%8F%E7%B4%AF%E9%80%B2%E5%B7%AE%E9%A1%8D

[5]http://40era.com/2641/

[6]http://nonkilife.pixnet.net/blog/post/26989434-%E5%8F%B0%E7%81%A3%E7%B6%9C%E5%90%88%E6%89%80%E5%BE%97%E7%A8%85%E6%B3%95